MATEMÁTICA

IRAE

1. IRAE

El Impuesto a las Rentas de las Actividades Económicas (IRAE) es un impuesto aplicado en Uruguay a las ganancias generadas por actividades comerciales, industriales, agropecuarias y de servicios. El IRAE grava las ganancias netas de las empresas, y se aplica a una tasa del 25% sobre dichas ganancias. Sin embargo, existen disposiciones especiales para determinadas actividades y regímenes especiales que pueden afectar la tasa impositiva efectiva.

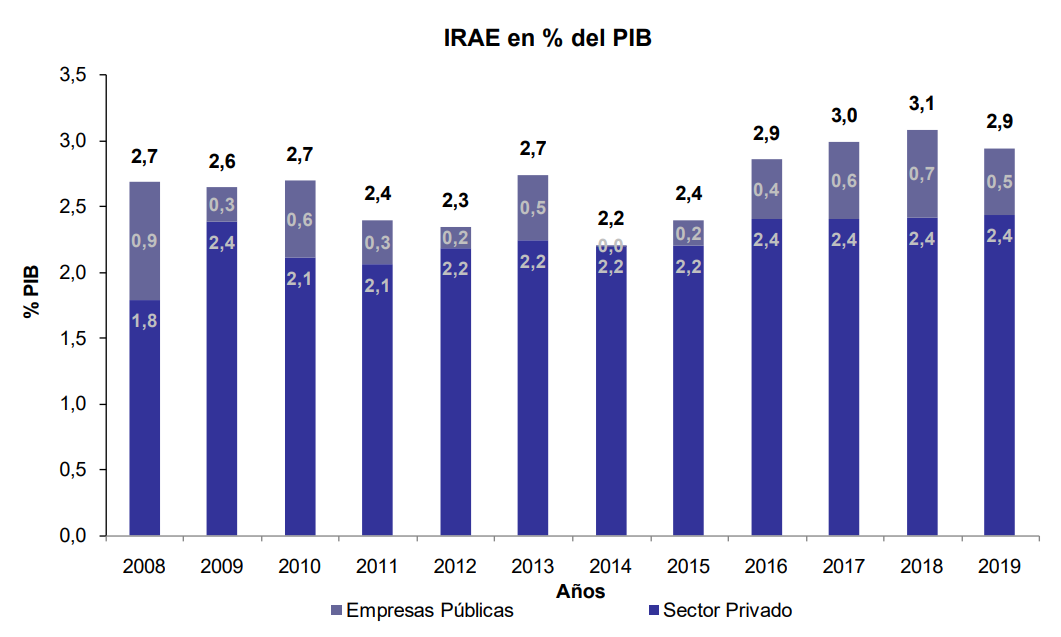

En el siguiente gráfico se expone la evolución de la recaudación del IRAE como porcentaje del PBI durante los últimos años.

El mismo se presenta abierto en tres componentes: recaudación total el valor anotado en la parte superior de cada barra), recaudación proveniente de las empresas públicas y recaudación del sector privado.

En la evolución del IRAE respecto al PBI se observa un crecimiento sostenido desde el año 2014 hasta el 2018, con una caída en el último año de la serie. Dicha caída se debe principalmente al desempeño de las empresas públicas que pasaron de 0,7% a 0,5% del PBI en el año 2019.

En la serie graficada se advierte la alta volatilidad que presenta la porción atribuible a las empresas públicas, observándose en el año 2014 su menor valor y alcanzando su máximo en el año 2008.

En suma, la recaudación total del IRAE disminuyó a precios constantes en 2019 respecto a 2018 en -4,4%.

Las empresas publicas cayeron a precios constantes en relación al año anterior en -24,3%, mientras que el sector privado aumentó 1.1%.